이번 포스팅에서는 개인 퇴직 연금 계좌인 IRP계좌에 대해 살펴보겠습니다. 연금저축계좌와 함께 운용하여 세액 공제 혜택을 유리하게 운용할 수 있는 상품인데요. 이번 글을 통해 IRP계좌의 의미와 세액공제 금액은 어떻게 되는지 살펴보겠습니다.

IRP 계좌란?

먼저 IRP계좌를 설명해드리자면 근로자가 자신 명의의 퇴직계좌에 돈을 적립해 연금 등 노후자금으로 활용할 수 있게 하는 제도로, 퇴직하지 않아도 누구나 개설할 수 있는 계좌입니다. 연금저축계좌와 혼동하실 수 있는데 이는 엄연히 다릅니다. 공통점과 차이점을 한번 살펴보겠습니다.

| 구분 | 연금저축 | IRP |

| 연금수령 요건 | 만 55세 이상, 가입 5년 이상, 10년 이상 수령 | |

| 연금수령 시 세금 | 연금소득세(3.3% ~ 5.5%) | |

| 중도해지시 세금 | 기타소득세 16.5%, 세액공제 받지 않은 금액은 비과세 | |

| 납입한도 | 두 계좌 합산 연간 1,800만 원 | |

| 가입자격 | 누구나 | 소득이 있는자 (근로자, 자영업자, 직역연금 가입자) |

| 운용 가능 상품 | 펀드, ETF(위험자산 100% 투자 가능) | 펀드, ETF, Wrap, 리츠 (위험자산 70% 투자제한) |

| 중도 인출 | 인출 가능 | 근로자 퇴직급여 보장법 상 중도인출 사유에 해당되어야 인출 가능 |

| 담보 대출 가능 여부 | 가능 | 불가능 |

연금저축계좌와 IRP계좌 모두 만55세 이상, 가입 5년 이상, 10년 이상 수령 조건으로 연금을 받을 수 있습니다. 이때 세금은 3.3% ~ 5.5%로 낮습니다.

연금저축계좌는 큰 분류상 개인연금에 해당하고, IRP계좌는 퇴직연금에 해당되기 때문에 연금저축은 누구나 가입 가능하고, IRP계좌는 소득이 있는 근로자만 가입이 가능합니다.

납입한 금액 모두를 주식형에 투자하고 싶다면 연금저축계좌를 운용해야 합니다. IRP계좌는 위험자산에 투자할 수 있는 최대한도가 70%이기 때문이죠. 나머지 30%는 원리금이 보장 가능한 상품을 선택해야 합니다.

세액공제 금액은?

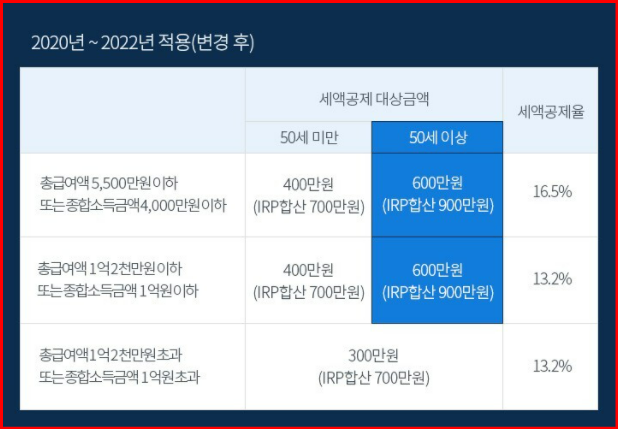

현재는 연금저축계좌와 IRP계좌 합산으로 최대 700만 원까지 세액공제를 받을 수 있습니다. 세액공제율은 총급여액 또는 종합소득금액에 따라 차이가 있습니다.

22년에는 세액공제 대상금액이 늘어나는 구간이 생깁니다. 표에서 보이듯, 50세 이상부터 최대 900만 원까지 공제받을 수 있습니다. 하지만 총급여액과 종합소득금액이 너무 크면 공제 받을 수 없습니다.

연금저축계좌와 IRP계좌의 취지는 노후대비인 만큼 운용에 있어서 유리합니다. 먼저 세액공제를 받아 재투자를 한다면 복리효과를 더욱 누릴 수 있습니다. 또한 계좌 운용 시에도 과세이연 혜택을 받아 유리하며, 쌓인 연금을 수령할 때도 세금이 적습니다. 하루 빨리 연금저축계좌나 IRP계좌를 개설하여 운용해보길 바랍니다.

연금 저축 및 IRP 계좌 인기 글

댓글