금융투자소득세가 실행되면 국내 주식 및 해외 주식의 수익에 대해 어떻게 세율이 변경되는지 궁금해하실 분이 많을 것 같습니다. 이번 글에서는 금융투자소득세 제도가 실시되면 변경될 국내 주식과 해외 주식의 세율에 대해 알아보겠습니다.

금융투자소득세 국내 주식 변경된 점

해외주식보다는 국내 주식에 변경된 점이 많습니다. 이전에는 대주주가 아닌 이상 주식을 사고팔아도 실현 손익에 대해 세금이 없었습니다. 하지만 금융투자소득세가 도입되면 국내 주식에도 세금이 매겨집니다.

위 표를 보면 실현손익 5천만 원 까지는 공제되어 세금을 내지 않습니다. 하지만 실현손익이 5천만 원이 초과되는 시점부터 22%의 세율이 적용되고, 3억 원이 초과되는 시점부터는 27.5%의 세율이 적용됩니다.

금융투자소득세 해외주식 변경된 점

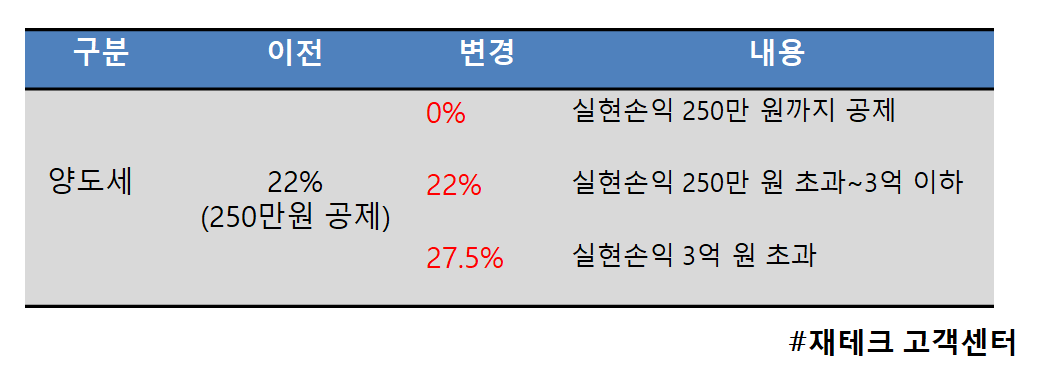

이번에는 금융투자소득세 도입으로 해외주식 투자자들에게 변경된 점을 알아보겠습니다. 위 사진을 살펴봤을 때 해외주식을 하고 있는 사람은 알겠지만 국내 주식만큼 큰 변화는 없습니다.

실현손익 250만 원까지 공제되는 것은 이전과 동일합니다. 즉 실현손익이 250만 원이라면 내는 세금은 0원입니다.

그다음으로 250만 원 이상의 실현 손익에 대해서는 22%의 세율이 적용됩니다. 이 부분도 이전 해외주식의 세율과 똑같습니다. 1,250만 원의 실현손익을 얻었다면 250만 원을 공제받고 1,000만 원에 대해 22%의 세율이 적용되어 220만 원의 세금이 부과됩니다.

마지막으로 실현손익이 3억 원이 초과할 경우입니다. 여기에서 과거보다 더 높은 27.5%의 세율이 적용되므로 가장 큰 변화입니다. 즉 이전보다 우리가 내야 할 세금이 더 많아지게 된 것이죠. 실현손익 3억 원 초과가 쉬운 부분은 아니지만 어떻게 됐든 우리에게는 이점이 없습니다.

이상으로 금융투자소득세 도입으로 인해 국내 주식과 해외 주식의 세율이 어떻게 변경되는지 알아봤습니다. 이전과 비교하면 썩 반갑지는 않은 제도입니다.

도움 되는 글 꼭 보고 가세요

댓글